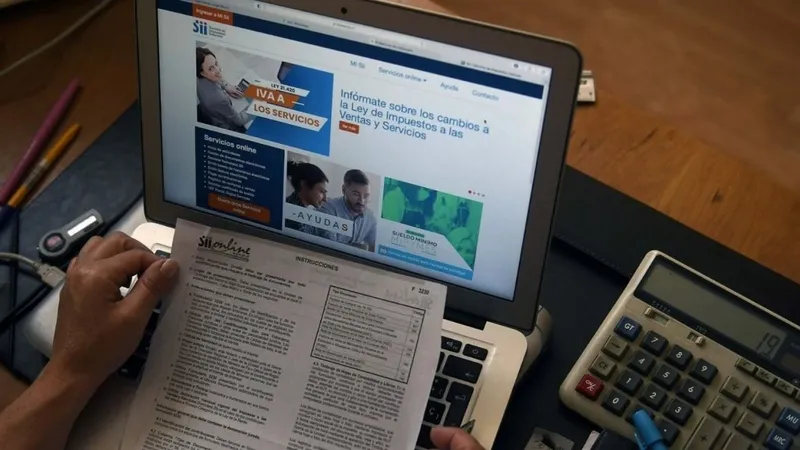

Este miércoles 1 de abril comienza la Operación Renta 2026, un proceso en el cual tanto personas naturales como empresas tienen la obligación de declarar los ingresos obtenidos durante el año anterior. Este trámite, gestionado por el Servicio de Impuestos Internos (SII), busca determinar si corresponde pagar impuestos, acceder a devoluciones o realizar reliquidaciones.

Casos en los que es necesario declarar renta

Según el SII, la Operación Renta 2026 requiere obligatoriedad de presentación en diversas situaciones. Contribuyentes cuya renta anual superó los $11.265.804 en 2025, excepto en casos de un único empleador, deberán cumplir con esta declaración. Otros casos incluyen haber tenido más de un empleador o pagador, trabajar a honorarios y optar por cobertura para cotizaciones previsionales, o haber solicitado el Préstamo Solidario en 2021, ya que en esta instancia se calcula y paga su última cuota.

También deberán declarar aquellas personas que obtuvieron ingresos por ventas de productos o servicios de un emprendimiento creado en 2025. Para las empresas, la obligación es universal: todas deben presentar su Declaración de Renta. En todo caso, el SII anima a realizar este trámite incluso cuando no es obligatorio, ya que facilita el acceso a beneficios tributarios, como créditos por gastos educativos o rebajas de intereses hipotecarios.

Te puede interesar

Ingresos anuales superiores a $11.265.804.

Más de un empleador o pagador durante el año tributario.

Optar a cobertura parcial por cotizaciones previsionales.

Empresas y emprendimientos creados en 2025 obligados a declarar.

Sanciones por incumplir con la Operación Renta

Cristóbal Pérez, académico de Derecho Tributario de la Universidad de los Andes, detalla las sanciones previstas para aquellos que incumplan con esta obligación fiscal. Retrasos en la presentación, no presentación estando obligado, o declaraciones incompletas o falsas, acarrean sanciones que van desde intereses penales hasta multas significativas. Anteriormente, el interés penal era del 2% mensual, además de multas de hasta un 30% del impuesto adeudado.

Con la última reforma tributaria, el cálculo del interés penal cambió. Ahora, el monto se basa en el interés de mercado fijado por la Comisión para el Mercado Financiero (CMF), al cual se suma un 3,5% adicional como interés penal diario. El académico agrega que, en casos de declaraciones maliciosamente falsas o incompletas, las multas pueden alcanzar desde un 100% hasta un 300% del tributo defraudado, además de posibles penas de presidio menor en su grado máximo si se interpone una querella.

Multas de hasta el 30% del impuesto adeudado (con normativa anterior).

Intereses calculados diariamente, sumando un 3,5% al interés de mercado.

Multas entre el 100% y el 300% del tributo defraudado.

Penas de presidio menor en grado máximo por querellas.