PEA confirma operación de oro a cielo abierto de larga duración y bajo costo en Guyana con 25.2% de TIR y $1.8 mil millones de VAN después de impuestos5% a $3,000/oz de oro

Te puede interesar

Aris Mining Corporation (Aris Mining o la Compañía) (TSX: ARIS) (NYSE-A: ARMN) anuncia resultados positivos de la evaluación económica preliminar (PEA) recientemente completada de su Proyecto de Oro Toroparu (Toroparu o el Proyecto) en Guyana. La PEA confirma a Toroparu como un proyecto de oro a cielo abierto a gran escala y de larga vida útil con una economía sólida: vida útil de la mina de 21.3 años, 235 koz de producción anual promedio de oro y VAN después de impuestos de $ 1.8 mil millones5% a 3.000 dólares por onza de oro. El informe completo de PEA está disponible en el sitio web de la Compañía y en el perfil SEDAR+ en www.sedarplus.ca y se presenta ante la Comisión de Bolsa y Valores de EE. UU. (SEC) en www.sec.gov. Todos los montos están en dólares estadounidenses a menos que se indique lo contrario.

Neil Woodyer, CEO, comentó: «La PEA de Toroparu describe una nueva e importante oportunidad de crecimiento y diversificación para Aris Mining. Después de la fusión de GCM Mining y Aris Gold y la llegada de nuestro equipo de gestión en septiembre de 2022, detuvimos los planes de construcción anteriores del Proyecto para reevaluar el Proyecto sobre la base de los primeros principios, lo que incluyó completar una nueva interpretación geológica, actualizar la estimación de recursos minerales y realizar estudios de optimización. El resultado es una PEA sólida que establece un camino sólido hacia adelante. Este es nuestro segundo estudio técnico importante este año, después del Estudio de Prefactibilidad (PFS) de Soto Norte en septiembre, y juntos demuestran la fortaleza de nuestra cartera de crecimiento más allá de Segovia y Marmato. Aris Mining ha iniciado un PFS para Toroparu, cuya finalización está prevista para 2026, con el objetivo de avanzar en la construcción del proyecto».

Aspectos destacados del proyecto

Estrategia de desarrollo de bajo riesgo para una mina a cielo abierto a gran escala

- Recursos minerales medidos e indicados de 126,9 millones de toneladas (Mt) a 1,30 gramos por tonelada (g/t) Au que contienen 5,3 millones de onzas (Moz) de oro y recursos minerales inferidos de 22,9 Mt a 1,6 g/t Au que contienen 1,2 Moz de oro. Consulte la Tabla 4 para obtener información técnica más detallada.

- Operación convencional a cielo abierto de camión y pala con una relación de desmonte de 4.7 a 1 (desperdicio a alimento del molino).

- Capacidad de la fábrica de 7,0 millones de toneladas por año (Mtpa), una escala que respalda atractivos retornos de inversión y extiende la vida útil de la mina a más de 20 años.

Producción y economía

- Producción de concentrados de doré y cobre que contienen 5.0 Moz de oro, 4.9 Moz de plata y 260 millones de libras (Mlb) de cobre durante la vida útil de la mina.

- Producción anual promedio de oro durante la vida útil de la mina de 235 mil onzas (koz).

- Bajos costos en efectivo durante la vida útil de la mina1 de $826/onza2 Au y costos de mantenimiento todo incluido (AISC) de $ 1,289 / oz2 UA.

- Importantes créditos por subproductos del cobre y la plata.

Capital y rendimientos

- Precio del oro en caso base: 3.000 dólares/onza, lo que respalda las ventas de oro pagaderas durante la vida útil de la mina de 14.700 millones de dólares.

- Capital inicial de construcción de $820 millones, incluyendo costos de preproducción y $96 millones de contingencia.

- Esto refleja una reducción de $38 millones en el capital inicial en comparación con un escenario de compra de flota, ya que el costo de $73 millones de la flota minera inicial se reduce a aproximadamente $35 millones de pagos iniciales y del período de construcción bajo un arrendamiento OEM. La estrategia de arrendamiento de OEM garantiza el acceso a equipos modernos y bien respaldados bajo programas integrales de mantenimiento y suministro de piezas durante la larga vida útil de la mina de +20 años.

- 138 millones de dólares adicionales de financiación comprometida de un acuerdo histórico de transmisión de metales preciosos, lo que reduce aún más el requisito de financiación inicial a 682 millones de dólares.

- VAN después de impuestos5% de $ 1.8 mil millones, TIR de 25.2% y recuperación en 3.0 años desde el inicio de las operaciones.

- EBITDA anual con un promedio de $443 millones durante la vida útil de la mina.

- Fuerte apalancamiento para los precios más altos del oro, a $ 3,600 / oz el VAN5% aumenta a $ 2.7 mil millones con TIR del 32.6%.

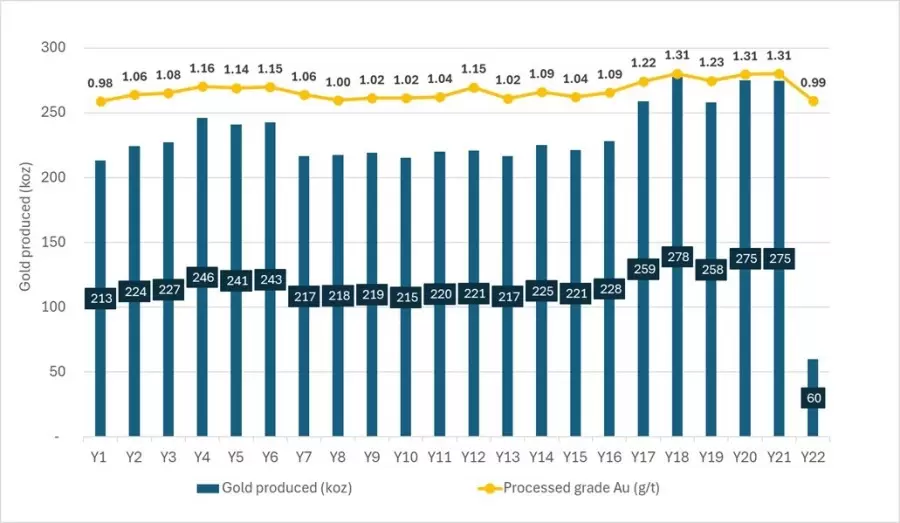

La Figura 1 ilustra la producción de oro planificada de Toroparu y el perfil de ley procesada durante los 21.3 años de vida útil de la mina descritos en la PEA. La producción anual promedio de oro se proyecta en 235 koz, alcanzando un máximo de 278 koz en el año 18, respaldada por una ley de oro molido consistente que oscila entre 1.0 y 1.3 g / t. El perfil de producción largo y constante demuestra la continuidad de la ley del depósito.

La optimización y los diseños a cielo abierto se basaron en un precio de oro de $ 1,950 por onza y una ley de corte de 0.45 g / t Au. Este enfoque conservador indica un potencial alcista significativo para el crecimiento de los recursos y la expansión de la vida útil de la mina en un entorno de precios más altos del oro.

Para administrar de manera eficiente la flota minera operada por el propietario durante la larga vida útil del Proyecto, se espera que la flota minera inicial, incluidas excavadoras, topadoras, camiones de acarreo y equipos de apoyo, se asegure a través del financiamiento de arrendamiento del fabricante de equipos originales (OEM) antes de la primera producción. El equipo de reemplazo se renovará de forma programada bajo acuerdos similares, lo que garantiza el acceso a equipos modernos, confiables y bien respaldados durante los períodos de preproducción y operación de 21,3 años. Se espera que los acuerdos de arrendamiento y servicio de OEM incluyan programas integrales de mantenimiento y suministro de piezas, brindando soporte técnico constante, minimizando el tiempo de inactividad y optimizando la disponibilidad del equipo y el rendimiento del ciclo de vida en todas las operaciones del Proyecto.

La puesta en marcha de la planta estará respaldada por una gran reserva de preproducción de aproximadamente 6,1 millones de toneladas, lo que representa la mayor parte de la alimentación de la fábrica del primer año. Esta reserva, construida durante el período de construcción, proporciona una base sólida para una puesta en marcha suave y de bajo riesgo y un rendimiento constante a medida que aumentan las operaciones. Con la alimentación del molino almacenada disponible antes de la puesta en marcha, se espera que el procesamiento alcance una capacidad nominal de 7,0 Mtpa en el primer año operativo, lo que respalda un flujo de caja inicial confiable y una optimización eficiente del rendimiento de la planta.

El diagrama de flujo de proceso ha sido diseñado para recuperar eficientemente el cobre como concentrado de flotación. En diseños de proyectos anteriores, el circuito de flotación se aplazó para reducir los costos de capital iniciales; Sin embargo, al incorporar el circuito de flotación desde el principio, el diseño actual gestiona eficazmente el cobre en la alimentación del molino al tiempo que genera un subproducto valioso que contribuye positivamente a los ingresos del proyecto.

Disponibilidad de informes técnicos

Se ha presentado un Informe Técnico completo que cumple con el Instrumento Nacional 43-101 – Estándares de Divulgación para Proyectos Minerales (NI 43-101) titulado «Evaluación Económica Preliminar del Informe Técnico NI 43-101 para el Proyecto Toropuru, Región Cuyuni-Mazaruni, Guyana» con fecha del 28 de octubre de 2025 y con fecha de vigencia del 21 de octubre de 2025 (el Informe Técnico) en SEDAR+ y ante la SEC en EDGAR, y también está disponible en el sitio web de la Compañía en https://aris-mining.com/operation/toroparu/technical-report/

La próxima gran mina de oro de Guyana

El sector minero de Guyana está avanzando rápidamente, con el proyecto Oko West liderando una nueva generación de desarrollos de oro a gran escala. Al igual que Oko West, Toroparu es un depósito de oro sustancial a cielo abierto con un creciente apoyo gubernamental para el desarrollo responsable de la mina. El rápido progreso de Oko West destaca el atractivo entorno regulatorio y de inversión en Guyana, allanando el camino para que Aris Mining siga con Toroparu como la próxima gran mina de oro de Guyana.

Ambos proyectos demuestran el surgimiento de Guyana como una nueva frontera para la minería de oro a gran escala y desarrollada de manera responsable en las Américas.

Tabla 1 – Toroparu sigue el ejemplo de Oko West

| Característica | Toroparu (Minería de Aris) | Oko West (G Mining Ventures)3 |

| Etapa | PEA completado, PFS en marcha | Estudio de factibilidad completado (abril de 2025), recepción del permiso ambiental (septiembre de 2025), compromisos de financiamiento del proyecto asegurados y decisión formal de construcción (octubre de 2025) |

| Método de minería | A cielo abierto, camión convencional y pala | A cielo abierto, camión convencional y pala (81% de la alimentación del molino), yParada subterránea mecanizada de agujeros largos abiertos con relleno de roca cementada (19% de la alimentación del molino) |

| Recursos minerales a cielo abierto | 123,3 Mt a 1,28 g/t Au con 5,1 Moz (medidos e indicados) y 11,4 Mt a 1,13 g/t Au con 0,4 Moz (inferido) | 73,0 Mt a 2,00 g/t Au con 4,7 Moz (indicado) y 1,5 Mt a 1,06 g/t Au (inferido) |

| Recursos minerales subterráneos | 3,6 Mt a 2,05 g/t Au con 239 koz (medidos e indicados) y 11,5 Mt a 2,07 g/t Au con 763 koz (inferido) | 7,2 Mt a 3,09 g/t Au con 718 koz (indicado) y 3,6 Mt a 2,93 g/t Au con 337 koz (inferido) |

| Relación de desforramiento a cielo abierto (residuos a alimentación del molino) | 4.7 | 6.8 |

| Capacidad de procesamiento | 7.0 Mtpa | Promedio de vida útil de la mina (LOM) de 6.2 Mtpa |

| Diagrama de flujo | Gravedad, flotación y CIL & | Gravedad y CIL |

| Productos | Doré y concentrados de cobre | Doré |

| Producción media anual de oro | 235 koz por año durante 21.3 años | 350 koz por año durante 12,3 años (solo reservas) |

| AISC promedio / oz | $1,289 | $1,123 |

| Vida útil de la producción minera | 5.0 Moz de oro, 4.9 Moz de plata y 260 Mlb de cobre | 4.3 Oro Moz (solo reservas) |

| Costo de capital inicial | $820 millones | $ 1.0 mil millones |

| Indicadores económicos clave | A $3,000/oz (financiamiento de transmisión incluido): NPV5%: $ 1.8 mil millonesTIR: 25,2%Período de amortización: 3.0 añosA $3,000/oz (excluyendo el financiamiento de transmisión): NPV5%: $ 2.3 mil millonesTIR: 25,5%Período de amortización: 2,8 años | A $ 3,000 / oz: NPV5%: $ 3.2 mil millonesTIR: 35%Período de amortización: 2,1 años |

Tabla 2 – Sensibilidad de la evaluación económica de Toroparu al precio del oro

| Precio del oroIndicador | $2,400/onza | $2,600/onza | $2,800/onza | $3,000/oz Caso base | $3,200/onza | $3,400/onza | $3,600/onza |

| VAN después de impuestos5% ($M) | $944 | $1,231 | $1,518 | $1,805 | $2,091 | $2,378 | $2,664 |

| TIR después de impuestos (%) | 16.6 % | 19.6 % | 22.5 % | 25.2 % | 27.7 % | 30.2 % | 32.6 % |

| Período de recuperación (años) | 4.4 | 3.7 | 3.3 | 3.0 | 2.7 | 2.5 | 2.3 |

El análisis de sensibilidad de la Tabla 2 muestra que a precios más altos del oro, los rendimientos aumentan sustancialmente más allá de los niveles atractivos del escenario base.

El análisis económico del caso base incluye una contingencia de financiamiento inicial total de $96 millones, que se basa en el 15% de todos los elementos de costos directos e indirectos durante el período de construcción (excluyendo los pagos de arrendamiento de equipos) y una contingencia del 10% en los costos de minería de preproducción. La contingencia de financiamiento inicial está destinada a cubrir las incertidumbres normales de estimación a medida que el Proyecto avanza al nivel de PFS. Los costos operativos se desarrollaron utilizando metodologías detalladas de costos unitarios respaldadas por estimaciones de base cero para los consumibles y la mano de obra clave, y se compararon e indexaron con operaciones comparables de América Latina y el Escudo de Guayana. Para reflejar la incertidumbre de los costos operativos, se ha aplicado una contingencia adicional de costos operativos del 10% a los costos de minería y procesamiento en el análisis económico.

El análisis económico también incluye el histórico acuerdo de flujo de metales preciosos con Wheaton Precious Metals International Ltd (Wheaton), celebrado originalmente en 2013 y modificado en 2015, cuando Toroparu era propiedad de Sandspring Resources Ltd., un desarrollador junior de un solo activo. En virtud de este acuerdo, Wheaton puede optar por proporcionar 138 millones de dólares en fondos de construcción tras la finalización de un plan de desarrollo completo, a cambio del derecho a comprar el 10% de la producción de oro de Toroparu y el 50% de su producción de plata a precios fijos de 400 dólares/onza y 3,90 dólares/onza, respectivamente, con ambos precios sujetos a una escalada a partir del cuarto aniversario de la producción comercial. Las partes tienen la intención de explorar oportunidades para modificar los términos del acuerdo para alinearlos con los parámetros actualizados del proyecto.

Tabla 3 – Resultados de la evaluación económica de Toroparu

| Indicadores clave | Unidades | Total |

| Total de oro producido durante la vida útil de la mina | Moz | 5.0 |

| Vida útil inicial de la mina a una velocidad de molienda de 7.0 Mtpa | Años | 21.3 |

| Vida media anual de la producción de oro de la mina | koz | 235 |

| Costo promedio en efectivo de la vida útil de la mina2 | $/oz Au | 826 |

| Vida útil promedio de la mina AISC2 | $/oz Au | 1,289 |

| EBITDA promedio anual de vida útil de la mina | $M | 443 |

| Resumen del flujo de caja durante la vida útil de la mina ($M), a un precio de oro de $3,000/oz | ||

| Ingresos por ventas de oro pagaderas | 14,677 | |

| Menos: regalías | 1,193 | |

| Menos: costos operativos, netos de subproductos de plata y cobre | 4,043 | |

| Menos: capital de sostenimiento | 1,069 | |

| Margen operativo | 8,372 | |

| Menos: impuesto sobre la renta | 2,174 | |

| Flujo de caja después de impuestos | 6,198 | |

| Menos: capital inicial que incluye costos de preproducción y $96 millones de contingencia | 820 | |

| Crédito: financiación de la construcción, financiación del flujo de metales preciosos de Wheaton | (138) | |

| Menos: otros gastos de capital no sostenibles sobre LOM | 198 | |

| Menos: costos de cierre | 35 | |

| Flujo de caja neto, antes de pérdidas por el financiamiento del flujo de metales preciosos de Wheaton | 5,283 | |

| Menos: pérdidas por financiamiento de flujo de metales preciosos de Wheaton | 1,356 | |

| Flujo de caja neto | 3,927 | |

| Indicadores después de impuestos, al precio del oro a 3.000 dólares/onza (caso base): | ||

| VAN con una tasa de descuento del 5% | $M | 1,805 |

| TIR | % | 25.2 |

| Período de recuperación (desde el inicio de las operaciones) | Años | 3.0 |

| Indicadores después de impuestos, al precio del oro a 3.600 dólares/onza: | ||

| VAN con una tasa de descuento del 5% | $M | 2,664 |

| TIR | % | 32.6 |

| Período de recuperación (desde el inicio de las operaciones) | Años | 2.3 |

Tabla 4 – Recursos minerales de Toroparu a partir del 21 de octubre de 2025

| Área | Clasificación | ToneladasMt | Gradooro(g/t) | Gradoplata(g/t) | Gradocobre(%) | Contenidooro (koz) | Contenidoplata(koz) | Contenidocobre(Mlb) |

| A cielo abierto | Medido | 48.4 | 1.31 | 1.8 | 0.14 | 2,030 | 2,747 | 150 |

| Indicado | 74.9 | 1.26 | 1.2 | 0.08 | 3,041 | 3,008 | 127 | |

| Medido + Indicado | 123.3 | 1.28 | 1.5 | 0.10 | 5,071 | 5,755 | 276 | |

| Inferir | 11.4 | 1.13 | 0.7 | 0.04 | 414 | 275 | 9 | |

| Subterráneo | Medido | 0.1 | 1.89 | 0.4 | 0.03 | 8 | 2 | – |

| Indicado | 3.5 | 2.05 | 0.7 | 0.05 | 231 | 74 | 4 | |

| Medido + Indicado | 3.6 | 2.05 | 0.7 | 0.05 | 239 | 76 | 4 | |

| Inferir | 11.5 | 2.07 | 0.7 | 0.04 | 763 | 263 | 10 | |

| Total | Medido | 48.5 | 1.31 | 1.8 | 0.14 | 2,038 | 2,749 | 150 |

| Indicado | 78.4 | 1.30 | 1.2 | 0.08 | 3,272 | 3,082 | 131 | |

| Medido + Indicado | 126.9 | 1.30 | 1.4 | 0.10 | 5,310 | 5,831 | 280 | |

| Inferir | 22.9 | 1.60 | 0.7 | 0.04 | 1,177 | 538 | 19 | |

| Notas:1. Los recursos minerales no son reservas minerales y no tienen viabilidad económica demostrada.2. La estimación de recursos minerales se preparó bajo la supervisión o fue revisada por Pamela De Mark, P.Geo., Vicepresidenta Senior de Geología y Exploración de Aris Mining, quien es una persona calificada según lo define NI 43-101.3. Es posible que los totales no coincidan debido al redondeo.4. Los recursos minerales se estimaron utilizando un precio del oro de $ 1,950 por onza. Los recursos minerales a cielo abierto se reportan por encima de una ley de corte de 0.45 g/t de oro dentro de una capa de tajo optimizada y los recursos minerales subterráneos se reportan por encima de una ley de corte de 1.5 g/t de oro dentro de formas de rebajes optimizadas.5. No existen riesgos legales, políticos, ambientales o de otro tipo conocidos que puedan afectar materialmente el desarrollo potencial de los recursos minerales. | ||||||||

Notas

| 1. | Todas las referencias a los costos en efectivo ($ por onza vendida), AISC ($ por onza vendida) y EBITDA son medidas financieras no GAAP en este documento. Estas medidas tienen por objeto proporcionar información adicional a los inversores. No tienen ningún significado estandarizado bajo las NIIF y, por lo tanto, pueden no ser comparables con otros emisores y no deben considerarse de forma aislada o como un sustituto de las medidas de desempeño preparadas de acuerdo con las NIIF. Consulte la sección Medidas financieras no GAAP de este documento. |

| 2. | El costo en efectivo por onza y el AISC por onza se calculan incluyendo los costos de minería a cielo abierto; los costes de tratamiento, transporte y refinado; costos de procesamiento y superficie; gastos generales y administrativos y otros costos; y son netos de créditos por subproductos para plata y cobre. Estas métricas se calculan sobre la base de la onza de oro pagadera. |

| 3. | Procedente del estudio de viabilidad de Oko West del 28 de abril de 2025 |

Acerca de Aris Mining

Fundada en septiembre de 2022, Aris Mining se estableció con la visión de construir una empresa minera de oro líder centrada en América del Sur. Nuestra estrategia combina la producción actual y la generación de flujo de caja con un crecimiento transformador impulsado por la expansión de nuestros activos operativos, proyectos de exploración y desarrollo. Aris Mining tiene la intención de desbloquear valor a través de la escala y la diversificación. La Compañía cotiza en TSX (ARIS) y NYSE-A (ARMN) y está dirigida por un equipo experimentado con un historial de creación de valor, excelencia operativa, disciplina financiera y buen gobierno corporativo en la industria minera de oro.

Aris Mining opera dos minas de oro subterráneas en Colombia: las Operaciones de Segovia y el Complejo Marmato, que en conjunto produjeron 210.955 onzas de oro en 2024. Con las expansiones en marcha, Aris Mining apunta a una tasa de producción anual de más de 500,000 onzas de oro, luego de la puesta en marcha del segundo molino en Segovia, completado en junio y aumentando durante el segundo semestre de 2025, y la construcción de la Zona de Minería a Granel en el Complejo Marmato, que se espera que comience a aumentar la producción en el segundo semestre de 2026. Además, Aris Mining opera la empresa conjunta Soto Norte de propiedad al 51%, donde se completa un estudio de PFS sobre un nuevo plan de desarrollo a menor escala que confirma a Soto Norte como un proyecto de alta calidad y larga vida con una economía sólida y características de diseño ambiental y social líderes en la industria. En Guyana, Aris Mining es propietaria del proyecto de oro Toropuru, donde la nueva PEA está completa y se está llevando a cabo un PFS.

Colombia es rica en depósitos de oro de alta ley y Aris Mining está buscando activamente asociaciones con el dinámico sector minero de pequeña escala del país. Con estas asociaciones, permitimos operaciones seguras, legales y ambientalmente responsables que benefician tanto a las comunidades locales como a la industria.