Argentina busca volver al mapa mundial del cobre con una cartera avanzada que podría transformar su perfil exportador, presionar nueva infraestructura y abrir espacio para proveedores mineros regionales.

Argentina acelera su posicionamiento minero con una cartera de siete proyectos de cobre listos para ingresar a construcción, un bloque de iniciativas que la Cámara Argentina de Empresas Mineras identifica como el núcleo del próximo ciclo de inversión del país. La señal llega en un momento de mayor interés internacional por activos cupríferos, impulsado por la transición energética, la electrificación industrial, los centros de datos y la necesidad global de nueva oferta del metal rojo.

El planteamiento fue realizado por Roberto Cacciola, presidente de CAEM, quien ubicó al cobre como el eje del salto minero que Argentina intenta concretar durante la próxima década. La industria trasandina viene de años de bajo peso relativo en la producción mundial de cobre, pero cuenta con depósitos de gran escala en la cordillera, especialmente en provincias como San Juan, Catamarca, Salta y Mendoza.

El cobre como nueva escala minera argentina

El dato más relevante está en la magnitud potencial de la cartera. CAEM estima que, cuando los siete proyectos más avanzados alcancen régimen productivo, Argentina podría producir entre 1,4 y 1,5 millones de toneladas de cobre al año. Ese volumen significaría pasar desde una presencia marginal en el mercado cuprífero a una posición relevante entre los grandes productores globales.

La proyección también tiene una dimensión económica directa: las exportaciones asociadas podrían ubicarse entre US$18.000 millones y US$20.000 millones anuales, una cifra capaz de modificar el balance externo argentino y elevar el peso de la minería dentro de la matriz productiva nacional.

La comparación con Chile resulta inevitable para la industria. El volumen proyectado equivaldría aproximadamente a entre 25% y 30% de la producción chilena actual, una referencia que permite dimensionar el tamaño del desafío. No se trata solo de construir minas, sino de levantar caminos, energía, logística, campamentos, servicios especializados, sistemas de agua, proveedores, empleo calificado y permisos capaces de sostener operaciones de larga vida útil.

Siete proyectos y una ventana de inversión

El portafolio cuprífero argentino reúne iniciativas de distinta escala y madurez. Entre los activos más observados por el mercado aparecen desarrollos como Josemaría, Filo del Sol, Los Azules, El Pachón, Altar, Taca Taca y Agua Rica/MARA, además de proyectos medianos que han ganado espacio en la discusión pública, como San Jorge en Mendoza.

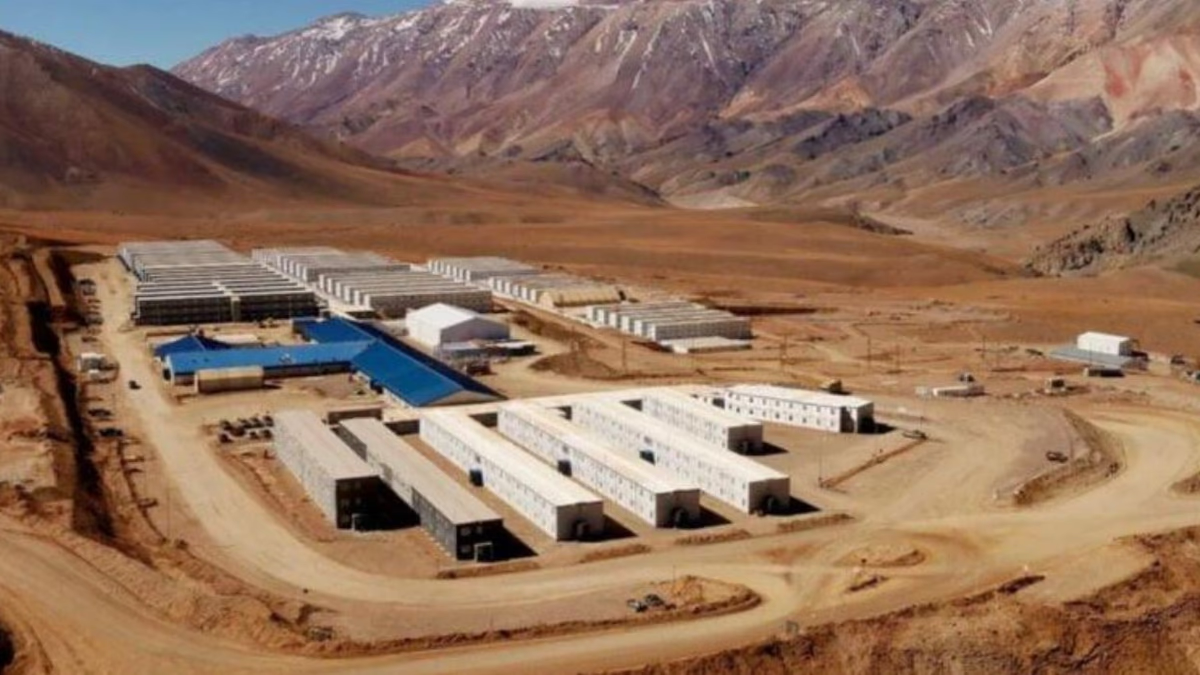

Varios de estos depósitos se ubican en la franja andina, en zonas de altura y con desafíos logísticos similares a los de grandes operaciones del norte chileno. Ese factor eleva la complejidad técnica, pero también abre oportunidades para compañías de ingeniería, construcción, transporte, energía, perforación, mantenimiento, automatización, seguridad industrial y servicios ambientales.

La industria argentina observa este momento como una ventana difícil de repetir. El precio del cobre se mantiene sostenido por expectativas de déficit estructural, mientras las grandes mineras globales buscan activos capaces de aportar producción nueva hacia la próxima década. En ese escenario, Argentina aparece como una jurisdicción con recursos geológicos relevantes, pero todavía con brechas de infraestructura, institucionalidad y ejecución.

RIGI, competitividad y reglas de largo plazo

Uno de los factores que explica el renovado interés por la minería argentina es el Régimen de Incentivo para Grandes Inversiones, conocido como RIGI. El instrumento busca entregar condiciones tributarias, cambiarias y jurídicas más estables para proyectos intensivos en capital, un punto clave para iniciativas que pueden demandar miles de millones de dólares antes de generar el primer concentrado.

Para la minería del cobre, la previsibilidad es un activo tan importante como la ley mineral. Los proyectos de gran escala requieren horizontes de construcción extensos, financiamiento internacional, contratos de largo plazo y decisiones de inversión que dependen de la estabilidad regulatoria. La experiencia latinoamericana muestra que los retrasos ambientales, judiciales, sociales o tributarios pueden cambiar por completo la rentabilidad esperada de un desarrollo minero.

En ese marco, CAEM plantea que Argentina debe transformar el impulso actual en una política minera sostenida. La tarea no termina con aprobar incentivos. La competitividad también dependerá de rutas operativas todo el año, corredores logísticos, disponibilidad eléctrica, conexión ferroviaria, puertos, capital humano y proveedores capaces de cumplir estándares internacionales.

Empleo, proveedores y presión sobre infraestructura

Las cifras de empleo proyectadas muestran el tamaño del impacto. CAEM estima que la etapa de construcción de los proyectos podría generar entre 125.000 y 130.000 puestos de trabajo directos e indirectos. Una vez en operación, la actividad sostendría entre 90.000 y 100.000 empleos vinculados al ciclo productivo, la mantención, la logística, los servicios y la cadena de abastecimiento.

El desafío será evitar que la inversión avance más rápido que la capacidad territorial para absorberla. La construcción simultánea de varias minas puede tensionar la disponibilidad de trabajadores especializados, equipos, contratistas, caminos, alojamiento, energía y servicios básicos en provincias con baja densidad poblacional y distancia significativa respecto de centros industriales.

Para los proveedores mineros de Chile, Perú y otros países de la región, el ciclo argentino abre una oportunidad concreta. La experiencia acumulada en minería de altura, plantas concentradoras, operación remota, desalación, relaves, mantenimiento predictivo y seguridad operacional puede convertirse en una ventaja competitiva si Argentina logra integrar proveedores regionales sin desplazar el desarrollo de capacidades locales.

Un cambio de escala para la minería trasandina

El cobre no es el único mineral que empuja la agenda argentina. El litio ya modificó el perfil minero del país durante los últimos años, con una expansión de proyectos en producción y una cartera de salares que mantiene fuerte interés internacional. Sin embargo, el cobre representa una escala distinta: mayores inversiones iniciales, obras de construcción más extensas, cadenas de proveedores más profundas y una incidencia más alta en infraestructura regional.

La diferencia también está en el tipo de operación. Mientras el litio argentino se concentra en salares del norte, los grandes proyectos cupríferos combinan minería a cielo abierto, plantas de procesamiento, campamentos de gran tamaño, caminos cordilleranos y soluciones energéticas de largo plazo. Eso exige coordinación entre provincias, Nación, empresas, comunidades y reguladores ambientales.

Para la industria minera sudamericana, el avance argentino tiene una lectura estratégica. Chile mantiene liderazgo mundial, Perú sostiene una posición relevante y Argentina busca entrar con fuerza en el mapa de nueva oferta. Si los proyectos se ejecutan dentro de los plazos esperados, el Cono Sur reforzaría su papel como región crítica para el suministro de cobre en un mercado presionado por la electrificación y la transición energética.

Qué observará la industria

El punto central ya no es solo geológico. Argentina tiene recursos cupríferos reconocidos y una cartera con nombres capaces de atraer capital internacional. La pregunta clave es si podrá convertir ese potencial en construcción efectiva, producción comercial y exportaciones sostenidas.

La industria observará tres variables: la estabilidad del marco regulatorio, la capacidad de resolver infraestructura crítica y la velocidad de avance de los permisos. También será determinante la relación con comunidades, la gestión ambiental en zonas cordilleranas y la disponibilidad de agua y energía para operaciones de gran escala.

El anuncio de CAEM instala una señal política y económica clara: Argentina quiere dejar de ser un actor marginal en cobre y transformarse en un productor relevante durante la próxima década. Para lograrlo, deberá pasar del potencial a la ejecución, un terreno donde la minería regional sabe que las cifras de inversión solo se validan cuando los proyectos entran en construcción, operan con continuidad y cumplen sus compromisos productivos, ambientales y sociales.